核心觀點?:新能源汽車和光伏等領域的高速發展,拉動IGBT的需求;同時過去幾年海外公司擴產節奏偏慢導致新增供給不足。目前IGBT市場還是處在一個緊平衡的狀態,如若下半年新能源汽車,光伏等需求超預期,則可能造成缺貨加劇的局面,供給緊張格局將會維持至23年下半年。因此,不宜對光伏和新能源汽車未來一年的增速過于樂觀。同時,國內IGBT公司將會在本輪緊張供需中,憑借產能優勢,擴大市場份額,建議持續關注IGBT中短期高景氣度的投資機會。

?5月市場回顧

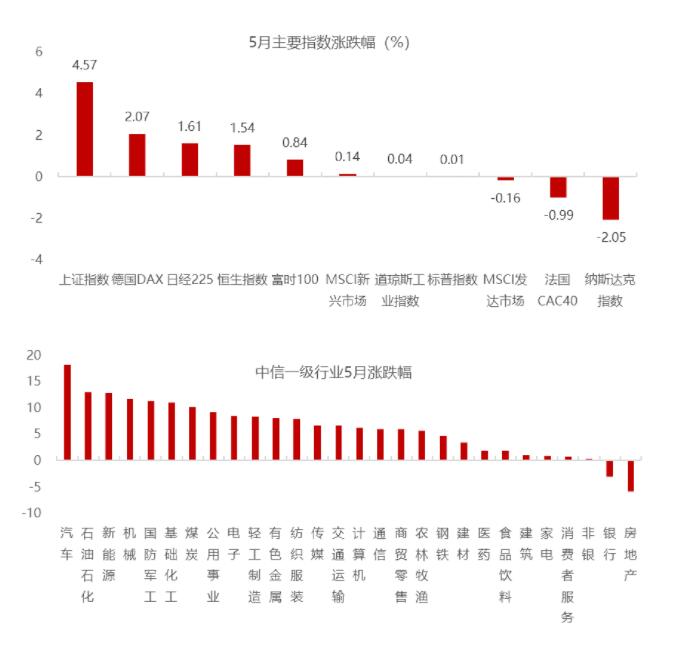

5月初,隨著美國PMI以及地產數據回落,疊加部分龍頭公司盈利指引悲觀,市場開始擔心貨幣收緊導致的經濟衰退,權益市場快速下行。然而月末,美聯儲官員暗示政策政策的靈活性,釋放鴿派信號,權益市場也迎來一波較強的反彈,整體呈現寬幅震蕩特征,也體現市場存在較大的分歧。分市場看,納指下跌2%,領跌主要市場,以可選消費為主的法國CAC40下跌近1%。相比之下,前期跌幅較大且經濟數據略超預期的德國指數表現較好,全月上漲2.07%,領漲主要發達國家市場。

國內方面,在人民幣貶值風險釋放、復工復產預期以及政策加碼的背景下,A股和港股超跌反彈,分別上漲4.57%和1.54%,領漲全球主要市場。結構上看,前期調整充分的高成長賽道和上游周期材料反彈明顯。

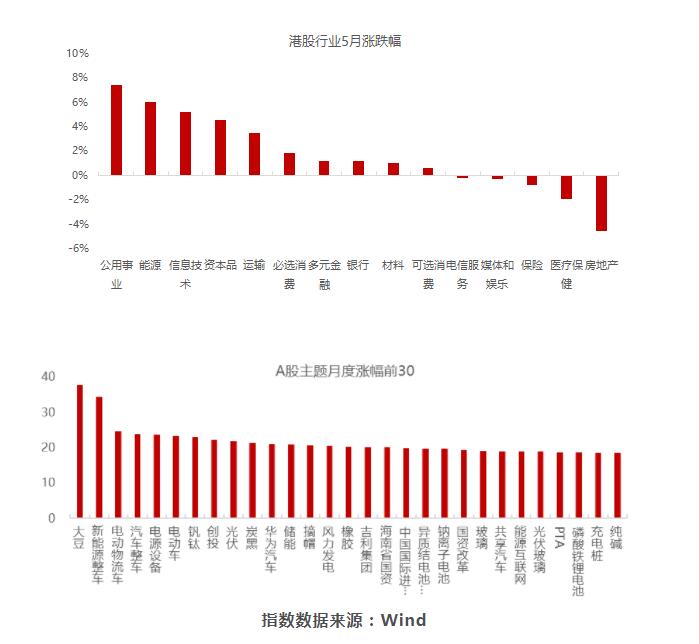

分行業看,受益于購置稅補貼政策以及復產復工的推進,前期跌幅較大的汽車板塊全月上漲18.2%,領漲A股;油價上漲帶動石油石化板塊表現不俗,全月上漲12%;光伏板塊在歐洲補貼政策和上游漲價放緩的刺激下也表現較好。此外,基建加碼帶動機械、公用事業等板塊也有所表現。跌幅榜上,低迷的銷售數據疊加政策力度不及預期,地產板塊本月下跌5.9%,領跌A股;地產產業鏈相關的家電、建筑和銀行板塊也受到拖累,表現靠后;4月相對抗跌的消費者服務和食品飲料板塊反彈力度也較弱。港股表現和A股類似,能源、公用事業和信息技術領漲,地產、保險、醫藥表現不佳。主題方面,5月市場表現較好的主題機會集中在農產品(5.960,?-0.02,?-0.33%)、新能源車產業鏈和光伏板塊。整體來看,5月行情屬于超跌反彈性質,前期受疫情和外部環境影響而超跌的成長行業反彈力度較大。展望后市,市場的不確定依然較大,特別要關注海外衰退風險。同時,國內經濟仍在探底,何時企穩仍需觀察,市場整體反彈行情的持續性不宜過于樂觀。

本期話題討論:IGBT會成為瓶頸嗎?

IGBT紛紛漲價

今年2月14日,功率半導體大廠英飛凌給分銷合作伙伴發布通知函,公司表示全球缺芯與下游市場快速發展導致市場出現供需矛盾,同時上游原材料成本也在不斷增加,英飛凌無法獨自消化額外的成本,暗示公司將對產品進行漲價。2022年一季度的業績顯示,英飛凌積壓訂單370億歐元,環比增長20%,汽車行業電氣化和數字化的持續加速,帶來了汽車芯片的持續需求。

3月24日MCU及功率半導體大廠意法半導體向經銷商發出漲價函,公司表示將于2022年第二季度上調所有產品線的價格,包括現有積壓產品。對于漲價的原因,意法半導體表示,“全球芯片持續短缺,以及經濟和地緣政治形勢嚴重影響我們的行業,短期內沒有復蘇跡象。雖然我們一直在制造業上大力投資,但原材料成本以及能源和物流成本達到了公司無法消化的水平”。

5月9日消息,車用半導體大廠安森美深圳廠內部人士透露,公司車用IGBT訂單已滿且不再接單,2022-2023年產能全部售罄。

這三則消息無疑表明,當下功率半導體尤其是IGBT的供需極度緊張,除了地緣政治環境和原材料等供應鏈問題之外,下游旺盛的需求,也使得各家公司的訂單異常飽滿。那么,作為工業領域的核心部件,IGBT是否會成為短期的瓶頸呢?特別地,對當下光伏和新能源汽車的發展影響有幾何?下面本文將從供需兩端做進一步探討。

什么是IGBT?

IGBT全稱為絕緣柵雙極型晶體管(Insulated Gate Bipolar Transistor) , 是由BJT(雙極結型晶體三極管)和MOS(絕緣柵型場效應管)組成的復合全控型-電壓驅動式-功率半導體器件。IGBT融合了BJT和MOSFET的兩種器件的優點, 如驅動功率小和飽和壓降低等。IGBT是目前主流、核心的功率半導體器件,被稱為電力電子領域的“CPU”。下游應用主要包括1新能源車:電控、空調與熱管理、充電系統;2光伏+風電領域:應用于光伏逆變器和風電變流器;3工控領域:應用于變頻器、工業電源、電焊機和伺服器;4家電變頻領域:變頻的白電;5軌交+電網等。從需求的角度看,增長快的兩個領域是新能源汽車和新能源發電,這兩個領域的快速發展,拉動了IGBT的需求,也使得目前IGBT供需非常緊張。

需求端的分析

1、新能源汽車

新能源汽車是驅動IGBT增長的zui大動力。新能源汽車里面用到IGBT的主要是電控(逆變器)、空調與熱管理、充電系統。其中電控(逆變器)一般需要IGBT模塊來工作。一個IGBT模塊一般由18個IGBT芯片組成,一片8寸晶圓可以切割150個左右IGBT芯片,對應8.3個模塊。一輛電動車一般需要1-2個模塊,同時空調熱管理,以及車載OBC也會用到IGBT芯片。整體看,一輛車平均消耗五分之一個8寸晶圓。

由于車載逆變器對轉化效率和體積的要求越來越高,目前有一種產品迭代趨勢,就是用SiC MOSFET取代Si IGBT。然而由于成本的考量,目前SiC MOSFET還沒有大規模普及,只是在高端車使用。21年SiC的滲透率在10%左右。隨著技術的提升和規模化的生產,SiC成本有望逐步下降,未來幾年SiC MOSFET會取代更多的IGBT器件。

假設中性需求下,2022/2023年全球新能源汽車的銷量分別為930/1250萬輛。每輛車平均需要0.2片8寸晶圓,且IGBT的占比從90%,下降到89%和87%,2022/2023年新能源車對IGBT的需求為166/218萬片。我們以中性需求為基準,假設兩種需求情景,樂觀銷量(+10%)和悲觀銷量(-10%)。樂觀需求下2022/2023年IGBT的需求為182/239萬片。悲觀需求下2022/2023年度需求為149/196萬片。

2、光伏

隨著清潔能源的普及,光伏將成為重要的能源組成,也拉動了IGBT的需求。IGBT在光伏中主要作為光伏逆變器,起到將光伏面板產生的直流電轉化為交流電的作用。根據不同的應用場景,光伏可以分為集中式和組串式。集中式是指首先將面板直流電匯集,然后逆變為交流電。組串式一般是先將面板直流電逆變為交流電,然后匯集。兩種場景對IGBT的消耗略有不同,其中組串式消耗的更多一點。

1WG光伏裝機量需要消耗大約4000片IGBT 8寸片。集中式消耗3800片,組串式消耗4200片。我們假設中性需求下2022/2023年,光伏裝機量分別為240/300GW,其中組串式占比71%和72%,則2022/2023的IGBT需求分別為98/123萬片。我們以中性需求為基準,假設兩種需求情景,樂觀裝機量(+10%)和悲觀裝機量(-10%)。樂觀需求下2022/2023年IGBT的需求為108/135萬片。悲觀需求下2022/2023年度需求分別為88/110萬片。

3、風電和儲能

IGBT在風電中的應用,主要是以變流器的形式存在,主要作用是將風電機組內發出的頻率,幅值不穩定的電能轉換為頻率,幅值穩定的的電能,然后并網。單GW風電裝機量對IGBT的需求約是4000片,我們假設2022/2023年,中性需求下風電裝機量分別為100/112GW,對IGBT的需求分別是40/45萬片。我們以中性需求為基準,假設兩種需求情景,樂觀裝機量(+10%)和悲觀裝機量(-10%)。樂觀需求下2022/2023年IGBT的年度需求為44/49萬片。悲觀需求下2022/2023年度需求為36/40萬片。

儲能也是近年發展起來的IGBT新的應用市場。和光伏類似,在儲能中IGBT也是以逆變器的形式存在,主要作用是進行交直流的轉變。單GW風電裝機量對IGBT的需求約是4000片,我們假設2022/2023年,中性需求下儲能裝機量分別為32/38GW,對IGBT的需求分別是13/15萬片。我們以中性需求為基準,假設兩種需求情景,樂觀裝機量(+10%)和悲觀裝機量(-10%)。樂觀需求下2022/2023年IGBT的年度需求為14/17萬片。悲觀需求下2022/2023年需求為12/14萬片。

4、其它制造業

除去以上幾個增長比較快的應用市場之外,工業,家電,高鐵等領域也會對IGBT形成需求。2021年全球IGBT的市場規模在80億美元左右,對應的總需求為720萬片。除去新能源汽車,光伏,風電,儲能幾個市場231萬片的需求,其他市場對應的需求為490萬片,占主要部分,但增量拉動有限。我們假設其他市場每年保持在7.5%的增速,則2022/2023其他市場總需求分別為527/566萬片。

5、總需求

我們根據以上的測算,將2022,2023年總IGBT的需求進行匯總,在中性條件下IGBT的總需求分別為843/966萬片;悲觀條件下總需求分別為812和926萬片,樂觀條件下總需求分別為875萬片和1006萬片。

供給端分析

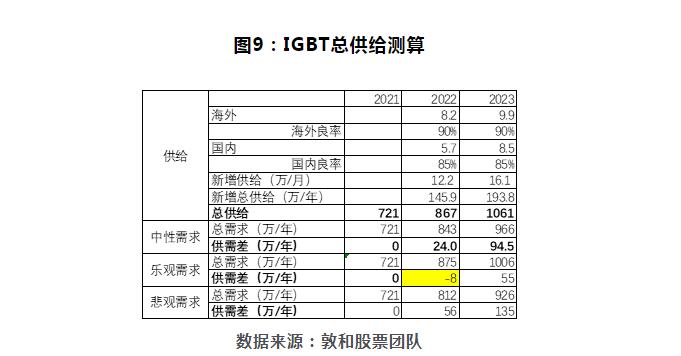

1、海外供給

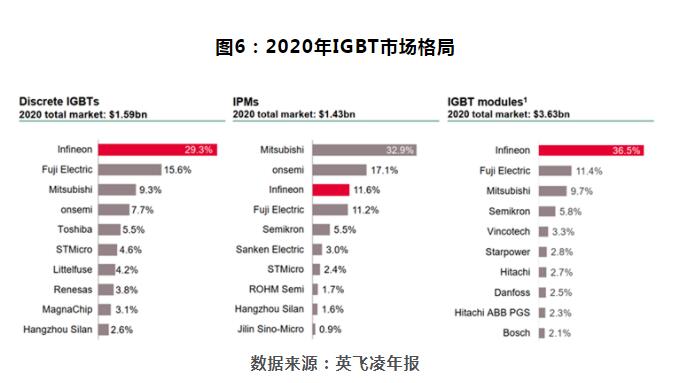

海外三巨頭英飛凌,富士機電,安森美合計占據IGBT約50%的市場,我們以三家公司為樣本,測算22,23年海外IGBT新增供給。

如下圖所示三家公司資本開支情況如下,2021年隨著產能的緊張,三家公司開始擴充產能。我們按照新增產能當年產能利用率40%,第二年80%,私單年100%測算產能。并假設2023年資本開支和2022年同一水平。則海外公司2022/2023新增IGBT產能為8.2/9.9萬片。

2、國內供給

國內公司具備IGBT產能的主要是兩類,一類是以華虹為代表的代工廠,包括積塔,中芯紹興等;另一類是 以時代電氣(56.990,?-0.29,?-0.51%)為代表的IDM公司,包括比亞迪(325.680,?0.68,?0.21%),士蘭微(43.960,?-0.73,?-1.63%)等。綜合各家公司的產能規劃和釋放節奏,我們測算2022/2023國內IGBT有效產能(8寸當量)增加5.7萬片/月和8.5萬片/月,供給釋放節奏快于海外。

供需缺口分析:22年仍然偏緊,23年下半年有望緩解

2021年IGBT整體供應是處在一個緊平衡的狀態,我們可以認為產能利用率達到100%。我們以2021年為基礎,按照上文測算的IGBT供給和需求的情況,整體的供需總結如下:

悲觀需求下:2022年IGBT的供應相對充足,有7%的供應余量;2023年更加充足,有14.6%的供應余量。

中性需求下:2022年IGBT的供應比較緊張,有3%左右的供應余量;2023年供應好轉,有10%的供應余量。

樂觀需求下:2022年IGBT的供不應求,有1%的供應缺口;2023年供應好轉,有5.5%的供應余量。

整體上,我們認為2022年悲觀需求的情景可能性不大,因此我們認為整個2022年IGBT的供應仍是比較緊張的,2023年隨著相關公司產能的逐步釋放,IGBT的供需將會好轉。

需要指出的是,國內的IGBT公司不少是從2021年開始放量,不少應用領域產品性能和認證還沒有過關,因此國內的產能有些應用沒法供給,可能造成結構性的產能緊張。以光伏為例,2022年國內公司可以支撐新增光伏裝機量約30GW,這些大部分只能以單管的形式用于分布式或者國內部分集中式項目。2022年海外公司新增供應在30-40GW左右。全球可以支撐新增光伏裝機量新增60-70GW。

以2021年以光伏170GW的裝機量為基礎,2022年IGBT可以支撐240GW的裝機量,超過250GW,IGBT很可能成為光伏裝機的一個瓶頸,因此不能對光伏新增裝機量有過于樂觀的預期。新能源車也有類似的情況,國內目前具備新能源車IGBT供應能力的主要是時代電氣,斯達,比亞迪和士蘭微,這幾家公司可以支持350萬輛左右,英飛凌可以支持100萬輛,其他公司可以支持100萬輛,總計550萬輛,如果需求更加強勁,則需要做產能切換,或者擠壓其他領域的產能。因此,需要密切關注國內公司在光伏和新能源車這兩個領域的產能進展,一旦產能進度出現問題,有可能無法支持更高的新能源汽車銷量和光伏裝機量。

另一方面,國產IGBT領域無論是IDM廠商還是代工廠,都在積極的擴充產能,并且不少公司在21年緊俏的供需背景下,在產品和客戶方面都取得不少突破。國內優質公司有望憑借行業高景氣和產能優勢不斷獲取市場份額,建議關注相關的投資機會,特別是在新能源車和光伏領域深度布局的龍頭公司。

轉載請注明出處:傳感器應用_儀表儀器應用_電子元器件產品 – 工采資訊 http://www.iohhome.com/24195.html