“碳中和”背景下,光伏和風力發電在能源結構中的占比正逐漸提升。然而由于光伏、風電等新能源發電的不穩定性,棄風棄光等問題隨之產生,對電網的消納能力亦是嚴峻考驗。為新能源發電配套安裝電化學儲能能夠有效平抑、消納、平滑新能源發電的輸出,儲能在全球范圍內迎來發展良機。IGBT等功率器件作為光伏逆變器、風電變流器及儲能變流器的核心半導體部件,對電能起到整流、逆變等作用,以實現新能源發電的交流并網、儲能電池的充放電等功能。

因此IGBT等功率器件將充分受益綠電及儲能的高速發展。根據相關數據測算,全球風電、光伏及儲能對IGBT的需求價值量將由2021年的86.7億元增長至2025年的182.50億元,CAGR高達20.45%,看好IGBT等功率半導體器件的行業發展。

功率半導體是電子裝置電能轉換與電路控制的核心元器件。機構預計,2026年全球功率器件市場規模有望達262億美元,其中MOSFET和IGBT占比分別為40%、25%。

若按照下游需求領域劃分,則包括新能源汽車、光伏、儲能等。

▍新能源汽車領域中

目前,其車規級IGBT模塊持續放量,配套車型覆蓋A00級到B+級。就單車IGBT價值量而言,A級以下車型約800元,B+級車型便超過3500元。浙商證券指出,公司有望憑借先發優勢及技術優勢,逐步提高A+級車型配套占比,今年或將升至45%。

▍光伏及儲能領域中,IGBT主要應用為光伏逆變器及儲能變流器。

2021年光伏儲能拉動的功率器件需求為3億元,2025年光伏側儲能拉動的功率器件需求為19億元,市場處于高速成長期,4年復合增速約為57%。

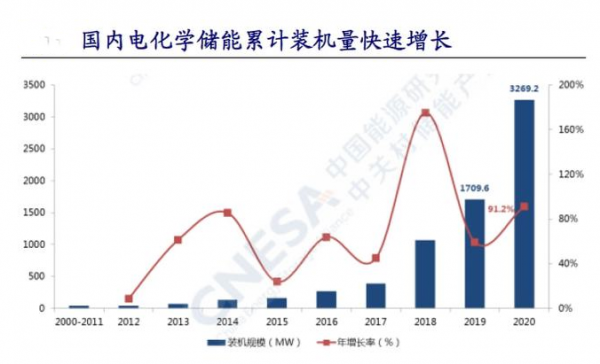

全球電動汽車發展迅猛,推動了以鋰離子電池技術為主的電化學儲能發展。《報告》指出,在眾多電化學儲能技術路線中,鋰離子電池已建立較為健全的產業鏈。

全球電動汽車發展迅猛,推動了以鋰離子電池技術為主的電化學儲能發展。作為連接電源、電池與電網的核心環節,儲能變流器決定著輸出電能的質量和特征,從而很大程度上影響著電池的壽命。作為儲能變流器的核心設備,IGBT等功率器件對電能起到整流、逆變等作用,以實現儲能電池充放電等功能。

由于IGBT的性能直接影響充放電效率,因此過去儲能變流器企業在器件選用過程中往往偏向穩定性較強的海外IGBT產品。由于國內企業產業化起步較晚,工藝基礎較為薄弱,我國IGBT市場長期被英飛凌等歐日廠商主導。綠色和平介紹,2020年,我國IGBT自給率不足20%。近來受新冠肺炎疫情等因素影響,海外芯片大廠交期延長,疊加中美貿易摩擦等地緣政治事件,儲能變流器企業開始加速引入國產IGBT供應商,建立國產供應鏈體系。

創新應用:推進光儲充一體

隨著儲能盈利模式的探索,“云儲能”“共享儲能”等創新應用模式脫穎而出。以用戶側多主體共享儲能為例,業內專家研究表明,以北京市一般工商業分時電價作為參考進行測算,運營商主要通過“低儲高放”獲利,5年左右回收成本。用戶不需要承擔投資儲能的費用,只需在電價高峰時期從運營商購買價格較低的電量即可節省電費;對于電網來說,建設共享儲能節省了大量的擴建費用并減低了耗損成本。

對于中國企業來說,如今正是國產替代的好機會。目前,在全球“雙碳”目標的促進下,IGBT下游市場已經迎來全面爆發。這使得,IGBT全球需求量大增,出現供需失衡的狀況。據英飛凌分析,全球IGBT緊缺的狀況在2023年時才有緩解的可能。

這無疑是給了中國廠商,一個搶奪IGBT訂單的大好機會。而且,IGBT市場并不會是一時的熱鬧,其未來發展潛力、增長速度都十分巨大。

IGBT下游的新能源汽車、新能源發電這兩大主要市場,無疑是如今火熱的兩大賽道。其中,IGBT在前者主要是作新能源汽車電機電控系統、直流充電樁的核心器件;而在后者,IGBT則是光伏、風電逆變器的核心部件,可見IGBT地位的重要性。

如今是我國在IGBT領域實現國產替代的大好機會。隨著中國IGBT廠商技術實力的不斷提升,相信我國終究能夠徹底改變如今受制于人的情況,將核心技術掌握在自己的手中,這很是令人期待。

臺灣茂矽電子IGBT晶圓產品7月正式在ISweek工采網上架,其推出的三款FS工藝6寸1200V IGBT晶圓片都具備1200V壕溝和現場停止技術、低開關損耗、正溫度系數、簡單的平行特性。

轉載請注明出處:傳感器應用_儀表儀器應用_電子元器件產品 – 工采資訊 http://www.iohhome.com/24028.html