2022年第二季度即將結束,眾多企業都在盤點第二季度乃至上半年的業績表現。

對于手機企業來說,上半年業績難言樂觀,以至于“年輕人為什么換不動手機了”等話題成為多個社交平臺熱搜。分析師郭明錤此前就預測安卓廠商今年將砍單1.7億部;中國信通院數據也顯示,2022年1-5月,中國智能手機出貨量僅1.06億部,同比下降27.0%。

對比強烈的是,盡管作為半導體需求方的手機需求萎縮,但上游半導體代工企業卻依然火熱。

半導體代工制造商臺積電預計,第二季度營收在176億至182億美元之間;而英特爾第二季度營收目標也在180億美元。看起來兩者差不多,但臺積電營收已經連續七個季度高漲,但英特爾在2021年第四季度創下歷史新高205億美元之后,已經連續兩個季度下降。

很有可能,第二季度結束,臺積電營收將超越英特爾。對于臺積電,這是一個歷史性時刻。對于半導體行業而言,這其實同樣是一個歷史性時刻:

在芯片代工強者恒強之時,芯片設計卻沒有完全遵循馬太效應,而是逐漸有百花齊放之勢、且眾多企業紛紛涉足包括半導體設計的眾多領域。在下游終端需求放緩甚至衰退之時,更多企業進軍半導體等上游領域,是一個好選擇嗎?

01、半導體:亂局之下大投入

據臺媒《經濟日報》近日報道,電源管理及散熱解決方案供應商臺達電6月23日宣布進軍半導體領域,將斥資3.2億元新臺幣成立碇基半導體籌備處,鎖定第三代半導體,并從設計端切入。實際上,疫情帶動遠程工作及視頻會議、教學需求等,臺式機、筆記本、服務器電源需求大幅增長,已經給臺達電帶來營收的大幅增長。但顯然,臺達電不會滿足于僅僅電源部件的利潤,而是進軍利潤更高的半導體產業。

臺亞也于6月23日召開股東會,新任總經理衣冠君會后受訪時表示,目前臺亞積極往半導體產業發展。實際上,臺亞2021年就開始籌建積亞半導體專注開發以碳化硅(SiC)襯底的高功率元件,2022年更進一步規劃在下半年擴大臺亞現有廠房潔凈室區域,投入氮化鎵(GaN)磊晶及元件的研發及生產,預計于2023年前提供樣品供合作客戶進行驗證。

而大陸也有更多新企業入局半導體,如2021年底,工業富聯就宣布入局半導體,斥巨資聯手地方國資和智路資本,成立晟豐(廣州) 產業投資,緊接著又與全球汽車半導體龍頭企業恩智浦(NXP)簽署戰略合作協議。

2022年6月,新松機器人也宣布成立半導體公司,聚焦半導體裝備。

本來,新松機器人自身業務板塊中,半導體裝備就是五大板塊之一,2021年營收為1.64億元。總額雖然不高,但同比增長幅度達84%,在新松五大類產品營收中增速位居第二。因此,新松機器人成立半導體公司也是順理成章,特別是目前國產半導體設備自給率不足的情況下,新松半導體聚焦裝備,其市場前景更值得預期。

6月下旬,小米投資成立了珠海芯試界半導體科技有限公司。這是在自研澎湃芯片之后,小米再次大張旗鼓對半導體行業進軍,可能會涉足芯片設計、半導體專用設備制造、半導體分立器件制造等多領域。

而小米旗下小米長江產業基金自成立以來,在芯片領域投資企業,包括 MCU(微控制單元)、AI 芯片、模擬 IC、射頻芯片、藍牙芯片、顯示驅動芯片、半導體元器件、晶圓生產設備、半導體材料等芯片半導體產業鏈企業,涵蓋了手機智能硬件供應鏈、電子產品核心器件、新材料及新工藝等領域。

實際上,在全球新冠疫情反復、俄烏戰爭局勢仍緊張的全球政治經濟亂局之下,芯片產業并非想象中那樣價格隨著原材料短缺而大幅上漲,部分芯片反而出現降價。

據CINNO Research數據,2022年第二季度全球顯示驅動芯片價格降幅約在2%-8%,第三季度價格降幅或將繼續擴大至4%-15%。

芯片短缺與芯片降價同時出現的反市場經濟現象,可能也刺激了更多企業,入局半導體產業鏈,提升自身業績的“含硅量”,并進一步掌控公司主業的上下游產業鏈,避免受制于人。

02、半導體難解營收危局

小米等手機企業投資成立半導體公司,必然有一個因素是廠商深入考慮過的:手機銷量的高峰已過,廠家需要尋找下一個市場高地。

對于手機銷量低迷的現狀,不少人認為是因為手機性能過剩,現在的手機足以使用多年,不像幾年前,一款手機可能用一年就會卡頓。

但其實現在的手機遠遠談不上算力過剩,且不談近兩年安卓旗艦處理器只要稍微高算力運算,就會導致機身嚴重發熱的問題;即使在充分散熱的前提下,現有手機的算力,在影像計算、游戲對戰時都捉襟見肘。這也是vivo、OPPO等廠商紛紛自研影像芯片的原因。

智能手機對高性能SoC、存儲芯片、射頻芯片、電源管理的龐大需求,以及多鏡頭時代下CMOS等芯片多倍爆發成長的背景下,讓智能手機成為過去10年推動半導體行業發展的幾乎重要的力量,手機廠商的積累也有助于其轉戰造芯。

不僅是手機,家電領域的“含硅量”也在上升,格力、美的、海信、康佳、TCL等眾多家電巨頭也均對自己產品的常用芯片進行規劃。

如海信早在2005年6月,就研發出中國第一顆擁有自主知識產權并產業化的數字視頻處理芯片;特別是在畫質芯片領域,2015年以來,海信已發布5顆畫質芯片:2022年1月,海信更是發布中國首顆8K AI畫質芯片。

格力也是在2017年就宣布成立微電子部門,計劃打造自有芯片。據悉,格力微電子部門擁有數字前端、數字后端、模擬設計、版圖設計、硬件設計、軟件設計及功率器件設計等覆蓋整個芯片設計環節的完整研發團隊,對于空調內機的主芯片也已能夠進行設計,對于不能設計的部分采取委外加工的形式。

這些家電企業的造芯計劃,一方面在半導體上游領域提高了家電芯片的國產率;另一方面,自研芯片也有利于成本控制。

但家電行業萎縮之下,盡管部分龍頭企業一季度營收仍在同比增加,但整個行業已經顯示出頹勢。

據奧維云網(AVC)推總數據,2022年一季度中國家電市場整體零售量規模12274萬臺,同比下降17.2%;零售額規模1430億元,同比下降11.1%。其中,線下市場量額同比下滑均在兩位數以上;線上市場零售額下降7.5%,零售量下降超15%,降幅也很明顯。

整體家電市場利潤、規模雙雙下降,只能依靠下半年的傳統房產銷售高峰來刺激家電消費:一般而言,更多新房成交都會同步拉動家電消費。

但房地產商們近的日子也不好過,據國家統計局數據,一季度全國商品房銷售面積下降13.8%,商品房銷售額下降22.7%。這意味著一個對開發商更可怕的事情:房子面子少賣只是暫時的損失,房子價格下降更會導致房企現金流危機。

在一個行業普遍營收縮水的時期,轉戰芯片或許并不能拯救營收危機,但至少可以鎖定未來存在向上生長的預期。

03、“含硅量”就是“含金量”

在地產下行周期,房產同樣謀求轉型,且瞄準半導體的房企不止一家。

早在2020年5月,碧桂園創投就投資半導體行業,獲得芯片設計龍頭企業紫光展銳2.52%的股權;2021年4月碧桂園創投持股比例更是升至5.529%,成為紫光展銳第四大股東。此外,碧桂園創投還投資了比亞迪半導體、壁仞科技等半導體企業,看好功率半導體、通用GPU等領域。

由于碧桂園的主業房產、機器人、農業等都需要芯片,如社區物聯網、智慧家居、農業物聯網等領域,因此其投資半導體領域,其實也是在上下游提前布局,實現產業化垂直整合。而通過投資龍頭芯片設計企業等產業鏈上的核心節點(碧桂園稱之為“鏈主”),再延展投資上游軟件供應商、下游代工制造商以及封裝測試、渠道代銷商等,就會更加順暢。?

除了碧桂園,還有更多房企甚至園林設計企業進軍半導體。

4月8日,萬業企業披露投資者關系活動記錄表,公司正在深化戰略轉型,加速邁入半導體領域,不再新增土儲。公告信息顯示,2022年至今萬業企業及控股子公司累計新增集成電路設備訂單超人民幣6.80億元。

萬業企業在半導體產業鏈上,聚焦集成電路核心設備領域與半導體設備材料賽道,其實扮演的是“賣鏟人”的角色。據了解,萬業企業目前在集成電路離子注入機設備基礎上疊加了刻蝕機、快速熱處理/褪火、薄膜沉積、單片清洗機、槽式清洗機、尾氣處理、機械手臂等多款前道設備,已經形成“1+N”產品平臺模式。

老牌房企皇庭國際3月也發布公告稱,擬以投前5億元估值向元禾(廣州)半導體科技有限公司投資5000萬元,持有9.09%股權,而元禾半導體經營范圍包括光電子器件制造、集成電路芯片設計、制造、銷售等;6月17日,皇庭國際又發布公告收購意發功率股權,收購完成后,皇庭基金合計持有意發功率27.81%股權。

此外,6月19日,成都高新發展也發布公告,將以現金2.82億元購買成都森未科技有限公司股權及其上層股東權益,交易完成后,公司以直接和間接方式控制森未科技69.401%的股權,取得森未科技控制權;同時購買高投集團持有的98%股權芯未半導體,該企業2022年初由森未科技與高投集團合資成立。

據了解,意發功率主要從事功率半導體器件及智能功率控制器件的設計、制造及銷售,具備從芯片設計、晶圓制造到模組設計一體化的能力,擁有一條年產24萬片6英寸晶圓的產線,系江西省第一家芯片制造公司。

森未科技定位于功率半導體領域,專注 IGBT 等功率半導體器件的設計、開發和銷售,產品對標對標全球IGBT 龍頭英飛凌的同類芯片產品。芯未半導體則是森未科技打造Fab-Lite模式的重要載體,定位為生產線。

有趣的是,房企在半導體并購選擇上,功率半導體企業都不約而同地成為共同選擇。而以碳化硅、氮化鎵為代表的第三代功率半導體,在新能源汽車等領域有著廣泛應用。

為什么房地產企業也可以入局半導體?

有業內人士表示,房地產是在土地上蓋房子,半導體是在硅片上面“蓋房子”。因此,作為地產時代和科技時代兩類典型支柱產業,從房地產入局半導體“符合業務邏輯”。

這樣的類比,雖然形象,但其實兩種產業模式差異甚大。

房地產本質上是一種金融模式,更考驗房企資金運作的能力,哪怕房企在住房品質上擁有一流水準如綠城,如果金融運作不好,企業也難言成功。而半導體產業作為硬核科技產業,雖然也離不開資金的支持,但本質上并不是金融企業,其高門檻不僅體現在資金上,還體現在人才與技術上,如龐大的人才儲備、一流的設計能力、強大的垂直整合能力,并且還要有尋找到商業落地場景的能力。

對房地產等主業非半導體公司而言,提升“含硅量”不僅是對產業鏈上下游的整合,更是在地產下行時期的積極自救。如皇庭國際為了取得意發半導體控制權,甚至不惜出售位于深圳核心區域的福田CBD皇庭廣場項目;萬業企業為了加速邁入半導體領域,甚至不再新增土儲,其旗下凱世通的離子注入機就是解決芯片國產化卡脖子的關鍵設備。

據了解,離子注入機主要包括光伏離子注入機、集成電路離子注入機、AMOLED離子注入機三種。

據此前萬業企業公告,在集成電路離子注入機領域,美國應用材料公司和美國 Axcelis 公司分別占據全球50%、20%合計70%的份額,且兩家是全球唯二全方面發展三種集成電路離子注入機(低能大束流離子注入機、高能離子注入機和中低束離子注入機)的公司。

在集成電路離子注入機方面,凱世通2021年已經研發出國內首臺低能大束流離子注入機,市場正在開拓,距離世界Top2公司還有一定距離。但在光伏離子注入機方面,凱世通已經取得全球第一的位置。

當然,中小房企可以放棄房產主業,將主要精力投入到半導體等新領域;但巨型房企轉戰半導體的動作,依然是處于產業鏈平衡配置需求,不可能完全放棄房地產業務。

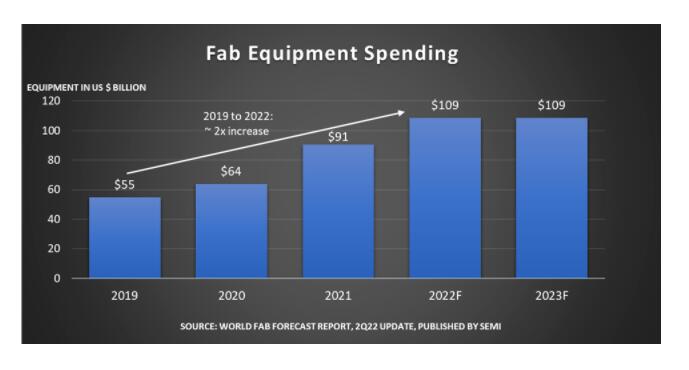

據國際半導體產業協會(SEMI)6月發布的《世界晶圓廠預測報告》(World Fab Forecast),2022年全球前端晶圓廠設備支出預計將比去年同期增長20%達1090億美元;其中臺灣地區晶圓廠設備支出預計340億美元,其次韓國為255億美元,第三大陸為170億美元。

雖然設備支出上大陸低于臺灣,但大陸產能更高。這些產能也保證,大陸至少在中低端芯片層面,正在發生一場全行業的“含硅量”大提升。

據SEMI數據,全球晶圓廠從2021年中到2022年底將新建29座,其中中國大陸獨占19座晶圓廠,占比為65%;此外,到2022年大陸將占全球8英寸晶圓產能的21%,排名第一。

在晶圓總產能上,大陸已經從2015年占全球產量的14.4%上升到2020年的22.8%,成為全球第一;臺灣地區占比從2015年的18.8%降至2020年的17.8%,排名第二。

大陸用全球第三的設備投入,獲得了全球第一的晶圓產能。

越是如此,我們也越會被“卡脖子”,因為別人已經看不得我們再進一步。但中國半導體產業的進步是阻擋不了的,正如支撐8萬余噸“福建艦”下水的,是2021年已經達到3970.3萬載重噸完工量的全球第一造船產能。我們擁有世界zui大的產能練手,也就能更快地進步,并將造船技術提升到世界一流。

產能第一,就足夠支撐技術水準達到世界一流。這個規律,同樣適用于半導體。

本文轉載至:微信公眾號 -?億歐網,如有侵權,請聯系我們進行刪除。

https://news.pedaily.cn/202206/494810.shtml

轉載請注明出處:傳感器應用_儀表儀器應用_電子元器件產品 – 工采資訊 http://www.iohhome.com/23691.html